看了几个新闻,隐隐有点担忧。

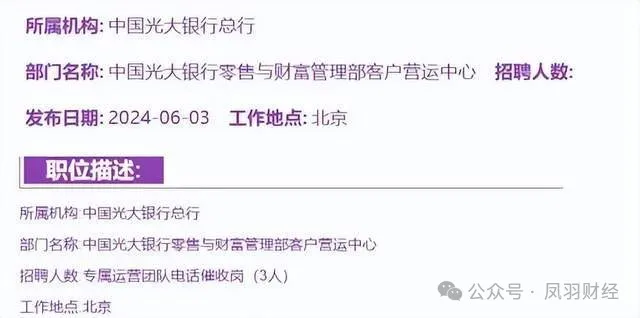

一个,是说银行也开始雇佣催收公司了。近期,微众银行、三湘银行、光大银行、兴业银行、华夏银行等至少5家银行纷纷广发招聘公告:急求职业催收人!

催收是干嘛的?你懂的呀...就是欠钱了,有人专门来要钱的职业。

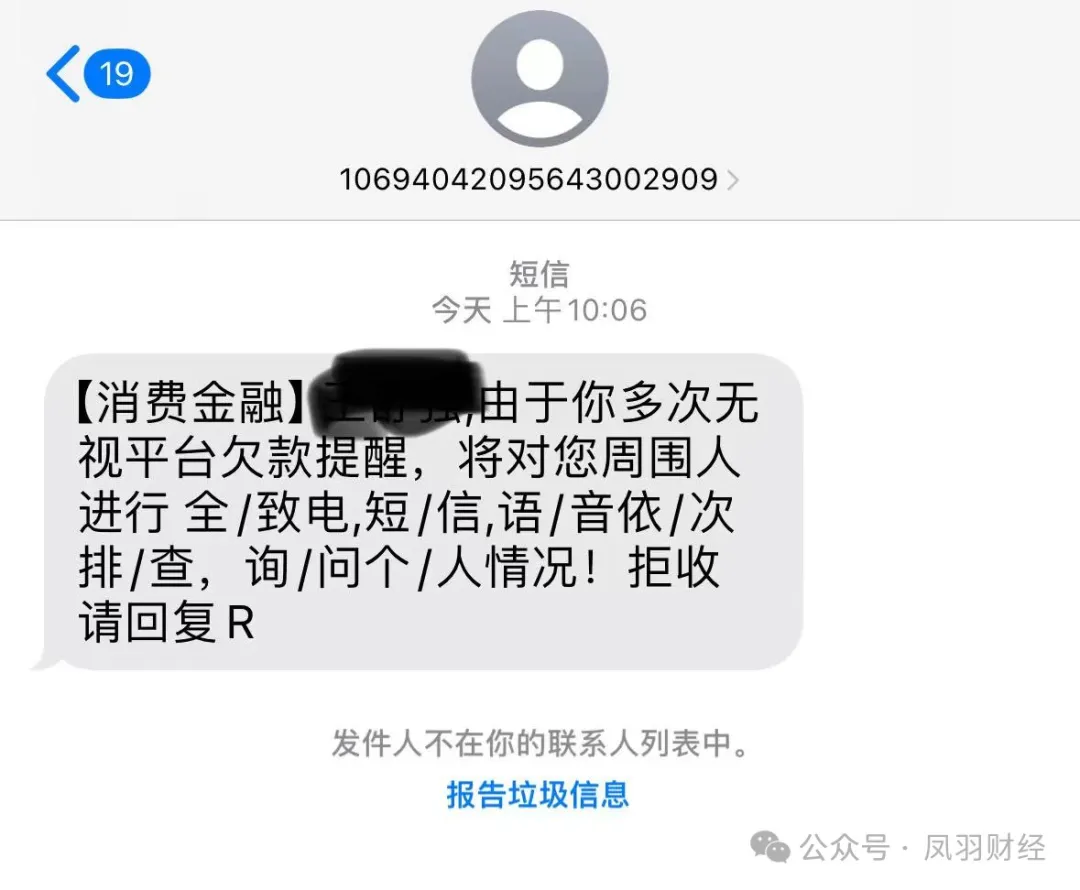

以前,是全武行,现在文明了,依法了,就是各种电话,短信,上门。不仅给欠钱的发,还要给他所有的通讯录里的人发,我一个朋友就收到了催收他同学的催账短信:

这个事,肯定不体面,所以体面的银行没有这些人才储备,只能现下场招收。

为什么要找催收人?找催收人不花钱吗?结论只有一个,欠银行钱的人,太多了。

为什么体面的银行亲自来干了?因为第三方催收公司,被限制了。五月中国互联网金融协会发布《互联网金融贷后催收业务指引》,着重强调了金融机构应审慎实施外包,加强对第三方催收机构的管理、监督和检查等等。

第三方受到了限制,欠钱的人又不能不去要账,咋办?只好亲自下场了,体面这种东西,也只有大家都体面的时候才有效,现在这个情况,体面人越来越难做了。

另外一个,是关于银行兼并的新闻。

终于获批解散了,以前要申请设立一个银行有多难,现在获批解散就更难。

设立银行,是为了挣钱,解散,是为了甩锅....

找到有能力接锅的,太不易了。

记得我很早以前就提醒过大家,钱还是放在中农工建交吧....那些城商行,农商行之类的,我劝你谨慎。

招收催收人也好,小银行解散也罢,背后是啥呢?是两件事,或者说一件事。

1、不良率上来了。比如那几个招催收人的,截止2023年末,光大银行不良贷款余额474.76亿元,比上年末增加28.02亿元;微众银行的不良贷款同比增长21.55%至60.41亿元;三湘银行不良贷款率为1.75%,较2022年末上涨22个基点。

2、小银行的底层资产抵押价值在减值。中小银行,特别城市银行的底层资产是啥?是房地产和土地啊亲!

房地产以前一直是优质抵押品,个人房贷更是。讲真我们国人还是很老实的,不像美帝次贷危机那时候,动不动就断贷把风险丢给银行,我们的人民群众,只要还有一口气都会拼命还钱的。

但架不住抵押品价值减值太凶了,真的太凶了。

比如原来一个房子500万,贷7成350万,现在房子就值350万,按照七成的贷法,银行只能给200多万....缺的这个缺口,其实就是隐性风险。

香港是要求补抵押物的,这边还没有,这边要严格按照巴塞尔协议也这样干,那很多朋友真的会崩溃的。

另外,就是土地了。这几年卖地不太顺利,各地还是在卖,其实就是城投左右手,然后当地银行支持。

银行的风险,堆的已经不少了。个人房贷风险、城投地方债风险...

这时候,就需要银行有利润来对冲风险,利润从哪来?存贷差....

可是现在的存贷差有多少?其实没多少了,一直在降贷款利息不是么?存款利息的降低空间也不算太大了,再降汇率就承更大的压了。

大银行好在哪呢,好在大银行确实有一些大型的好项目,中小银行我除了房地产,想不出其他什么底层资产。

所以高层一直在说:健全金融稳定保障体系,牢牢守住不发生系统性金融风险的底线。

以前聊的什么保险啊、基金啊、股票啊、信托啊、融资租赁啊之类的算金融,但跟银行比起来,那都是弟弟。

银行,才是金融风险底线中的底线啊。

千万可要守好哦!

{kind=link}