近日一份央行“关于过年前后流动性管理座谈会”的纪要在市场上广为流传,其中有一个数字引起了不少分析师的关注:1月上半月信贷投放达1.7万亿元,而去年1月全月才1.45万亿元。国泰君安分析师徐寒飞在报告中指出,“如果持续增长,预计1月份的信贷会超过2万亿。”

对此,中国中投证券何欣团队猜测,1月信贷投放激增可能来自于实体企业的“财务管理”需求,即通过收减外币债务,增加本币债务来应对人民币的“贬值周期”,甚至有可能通过刻意增加本币债务进行套利套汇的“财务游戏”。而在目前新增本币资产相对匮乏的背景下,商业银行业对企业的这种“套利套汇”行为也给予了支持。

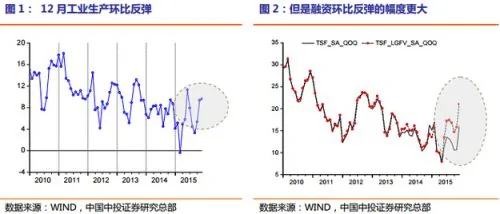

12月份融资和产出数据匹配度有所下降。12月份宏观数据尘埃落地,全年经济增长数据也完美收官。从工业产出数据来看,尽管当月同比增速较11月份有所回落,但主要受到去年同期较高基数的影响,季调后的工业产出增速环比略高于11月份的增长,为11%,是近年来的较高水平(图1)。但是与融资增速相比,12月份的产出数据的反弹就显得相形见绌,因我们从社融以及考虑地方政府债置换的社融环比增速来看,该数据下半年以来剧烈攀升,其中考虑地方政府置换的社融环比增速甚至接近2012年的较高水平——超过20%(图2),而这一增速通常会推动工业产出增速上升到13-14%。

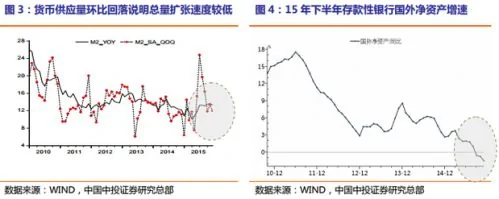

生产效率下降以及资金流出可能是重要因素。我们在过往报告中曾经详细讨论过公益性和政策性的政策性银行贷款是推升信贷快速增长的主力,这也导致单位贷款带来的短期产出有所下降。另一方面,2015年以来(特别是下半年)资金流出也是削弱融资对产出提振作用的重要因素,因我们看到,尽管贷款和社融在下半年明显上升(剔除证金融资因素),但货币供应量环比增速却不升反降(图3),存款性银行海外净资产规模收缩是重要原因(图4)。

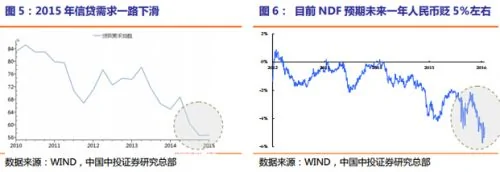

一月份的大规模信贷需求来自何处?——企业的套利套汇财技配合商业银行“资产荒”。从上周末流传出来的央行内部会议讲话内容来看,一月份前半月信贷出现了爆发式增长(约为1.7万亿),这与我们所观察到的微观信贷需求萎靡(图5)有相当大的出入。另外,我们猜测信贷的爆发式增长也不大可能来自于政策性银行,一方面贷款增长的来源显然不在央行的掌控之内;另一方面,2015年经济“完美”收官,2016年经济状况如何尚不确定,至少2016年一季度宏观调控当局尚无动力出手稳定经济。既然大规模的信贷投放即不是来自于实体经济的旺盛需求,也不是来自于“国家队”的经济托底,那么我们能猜测到的可能就是来自于实体企业的“财务管理”需求,即通过收减外币债务,增加本币债务来应对人民币的“贬值周期”,甚至有可能通过刻意增加本币债务进行套利套汇的“财务游戏”,毕竟如果未来1-2年人民币仍有3~5%的贬值空间(图6),而目前人民币一年以内的短期贷款成本都低于5%,那么以人民币进行融资进行杠杆操作的美元成本接近于零。而商业银行在新增本币资产相对匮乏的背景下,对企业的这种“套利套汇”的支持就可想而见,或许这就是央行对此极度忧虑的重要原因。

大规模信贷投放于经济并无裨益,于债市略有风险。如果我们上述对信贷需求源头猜测正确,那么新增人民币信贷需求无非是抵补了减少的外币债务,甚至可能会引发金融体系的动荡,所以,不会对经济产生正面的刹激作用。不过对债市而言,加快的人民币信贷创造短期可能会形成一定的流动性抽离,资金外逃也有可能对货币市场形成流动性压力。这或许也是央行不愿意进行普惠式降准,而选择了“花样”放水的重要原因。不过,央行对货币市场利率仍有“利率走廊”的约定,流动性中期保持平稳依然可期。故而对债市的总体风险不大。

我们对利率债的看法。年初以来,利率债一路高歌猛进,收益率不断刷新下限,货币市场流动性收紧也未能引发利率市场的大幅调整。所凭借者,一方面是经济下滑所形成的良好的基本面,另一方面则是宽松的货币环境,以及不断下行的融资成本的配合;第三,对安全资产的配置力量空前上升,也形成了利率债的配置压力。就目前时点来看,经济基本面出现扭转的可能性不高,对资产的配置压力尚未消除,只是货币市场利率短期难以下滑,故而利率债行情短期难以深度演绎,市场将保持振荡。

国泰君安徐寒飞也在报告中对1月信贷投放的大增背后的原因进行了推测。其中,他也提到了企业增加人民币信贷,替代美元贷款的可能性。

他在报告中称:

考虑到人民币贬值预期被引导突然上升,企业可能增加人民币信贷,然后替代美元贷款,来获取汇兑收益。人民币汇率贬值预期上升,使得企业对人民币负债的需求上升,而对美元资产的需求上升,这意味着企业可以多贷人民币贷款,而降低美元贷款,增加美元存款,降低人民币存款,最终的结果是人民币信贷上升,人民币存款相对下降,美元存款上升,美元贷款下降。

{kind=link}