Leuthold Group首席投资策略师 Jim Paulsen周一(28日)表示,美国 M2货币供给量正从高点回落,这往往意味通货膨胀准备趋缓,此外,他预估长债殖利率也将跌深反弹,这将对股市、尤其是成长股带来阻力。

Paulsen表示,储蓄、消费或借钱都会影响货币供给量的成长率,虽然现阶段仍在辩论联准会何时开始缩减购债,实际上另一方面,过去四个月美国货币供给量一直在缩减。

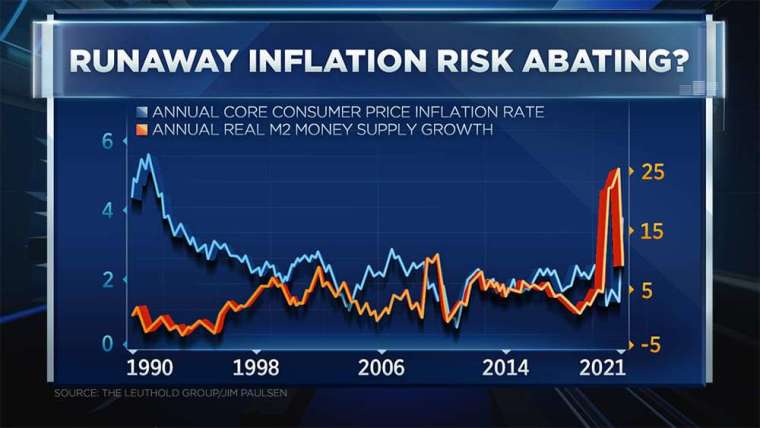

Paulsen表示,美国实质 M2货币供给量年成长率在2月底达到高峰(26%),但截至5月底年成长率减缓至8.5%左右,6月数据可能还会进一步下降。

Paulsen估计,成长率和实质流动性下降约三分之一,通膨与货币供给量走势(如下图)正透露一些迹象,货币供给量大幅下降的时期往往会使未来通膨放缓。

美国实质 M2货币供给量、消费者物价指数走势(图: CNBC)

尽管 Paulsen对目前通膨风险的降低持乐观态度,但他仍预计10年期美债殖利率今年将攀升。10年期美债殖利率周一收1.48%,过去三个月下降超过11%。

Paulsen认为,现阶段殖利率跌势已尽,再加上即将推出的另一项财政刺激政策,这将推动强劲的实质 GDP成长以及通膨,并使年底殖利率回升至2%,为今年下半年股票,尤其是成长股带来阻力。

Paulsen表示,市场担心货币紧缩,目前正经历某种停滞期,这些时期都会使市场出现修正,且可能在今年晚些时候发生。他预测标普500指数将触及4500点,在年底前跌至4100点。

Paulsen说道,若年底市场持平或比现阶段水准还低,这将使2022年股市历史本益比(Trailing PE)相对于1990年而言被低估,为明年牛市建立基础。

{kind=link}