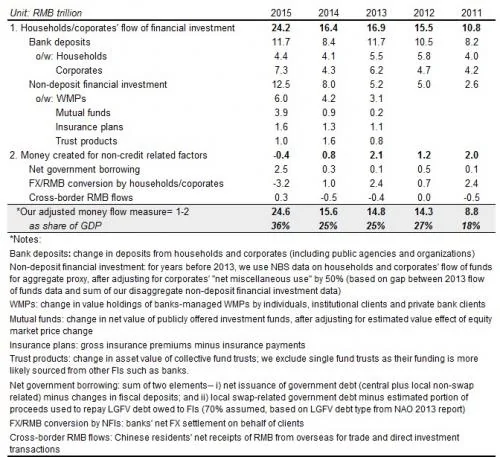

虽然中国人民的“老朋友”高盛上周发布看空人民币言论之后当晚立即被打脸,但在看空中国这个问题上,这位老朋友可说是孜孜不倦的。高盛的策略分析师MK Tang最近发布了一份关于中国债务规模的报告。该报告中,高盛通过观察资金的真实流动,推算中国过往几年的资金流和与GDP的比例:

财经博客ZeroHedge指出,相比起中国大部分的宏观经济数据如GDP,信贷总额不失为一个稍微可靠的指标,且能从中一探中国经济的转折点。

但如今连信贷指标也靠不住了。

在高盛MK Tang的分析报告中,他指出最近几个月中不少投资者频繁向他们查询,金融系统到底向中国的家庭和企业发了多少债。

他解释道,这种疑问源自对常用的信贷指标(即社会融资总额(TSF))的准确性的争论。

Tang补充道,显然银行对其他金融机构的投资资产和债权飙升,但目前尚不清楚当中有多少不透明的贷款以及表外的信贷并没有被计算在社会融资总量内。由于影子信贷的本质,仅基于金融机构的资产信息根本无法就上述问题得出结论。

因此,高盛通过专注在“货币”的概念上避开了这些复杂的数据,以评估金融机构的信贷资金面。背后的理论是,货币只有在信贷被扩展时才会被大量制造,因此,一个能有效衡量“货币”的方法将能大致准确地衡量信贷的规模。“我们创建了自己的资金流向衡量方法,特别是跟踪及量化来自家庭或企业的资金流”。

高盛发现了一些令人震惊的事情:中国实际上的信贷创造远远超过了公布出来的社会融资总量。“去年金融系统制造了25万亿信贷,相等于2015年GDP的36%,远超政府公布的社会融资总量。即使在对地方债券互换作出调整后,这也相当于超过社会融资总量数据约6万亿人民币。实际上的信贷创造量与社会融资总量的分歧自去年第二季度以来,在监管机构立场转为鸽派后便变得十分明显。”

高盛总结道,其研究显示中国经济对信贷的依赖已经严重加深。

高盛基于这份报告的研究结果如下:

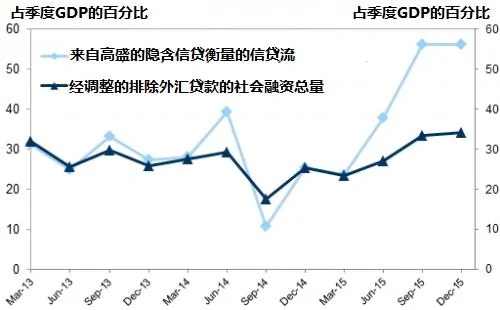

就短期增长而言,我们的隐含信贷衡量指标指出:

实际带动经济增长所衍生的信贷量可能比调整后的社会融资总额多,虽然差异并不是十分明显。

就货币政策而言,由于降低基准利率降通常会引起更多的影子贷款,(程度之高让当局十分不安,详见“权威人士”发言),我们认为,未来几个月7天回购利率的下跌程度将被局限,除非经济增长大幅放缓。

更令人担忧的是,我们的指标指出,中国杠杆恶化的趋势可能比我们之前认为的还要更快,尽管我们早已经预期债务总量对比GDP的比例在未来数年将持续上升。相比起我们之前的预测,2015年的经验显示经济对信贷的依赖已经严重加深,并且需要持久且相当大的信贷流量以保持经济处于稳定增长水平。以下的图表显示了在结合我们的隐含信贷衡量指标以及2015年的数据后债务占GDP比例的预测,以及仅使用2014年的数据预测的对比:

这种规模的恶化肯定会增加我们对中国潜在信用问题及可持续发展风险的担忧。这种在官方统计中无法监测到的大量影子借贷正是目前中国债务的最大问题。由于无法监测,没有人能知道信贷的压力爆发点所在,同时,大家也无法预测潜在的债务危机到时将如何蔓延!

正如本号之前在经济半仙内战,祸及人民币一文中指出,投资者应紧盯货币和债务这两个指标。债务和货币永远是所有经济体重大危机爆发的关键原因,因为这两者代表的是一个经济体的泡沫和杠杆程度。当金融体系制造的债务规模连监管当局都无法准确监测时,隐匿在暗处的债务怪兽何时冒出水面无人能知。我们只知道,权威人士这一脚刹车踩的确实是对的,否则未来的危机将进一步扩大。当市场为一季度接近7万亿的新增社会融资总额惊叹时,投资者不应忽略同时期不断出事爆煲的P2P债务。也就是说,在强刺激下,作为债务链条最脆弱一环的P2P仍顶不住压力,如果信贷增长放缓,结局将如何呢?

{kind=link}