11:18更新——在岸人民币兑美元即期汇价跌0.25%至三个月低位,现报6.5814。本月以来,在岸人民币兑美元跌幅达到1.6%。

9:18——人民币中间价今天刷新上周三创下的逾五年低位。

人民币兑美元中间价今天报6.5784元,为2011年2月以来最低。上周五中间价报6.5490元,16:30收盘价报6.5597元,23:30夜盘收报6.5650元。上周三,人民币中间价下调225点至6.5693元,创逾5年低位。

去年8.11汇改后,人民币贬值压力陡升,今年一月初人民币加速贬值更引发全球市场担忧。但三月以来,人民币市场突然风平浪静。人民币对美元表现稳定,外汇交易中心编制的CFETS同期小幅贬值。近期,随着美联储加息预期升温,美元指数攀升至两个月高点。相应地,5月至今人民币对美元即期汇率和中间价回吐了2月中以来的涨幅。

中信证券分析师张文朗等昨日在报告中表示,往前看,人民币贬值压力或卷土重来。他们认为:

从外围来看,新兴货币汇率或逆转,将间接增加人民币的贬值压力:下半年美国加息意味着美元或强势回归,而油价面临回调风险,增加大宗出口国货币汇率下行压力。新兴亚洲增长前景仍然较弱,资本外流的压力仍在,货币汇率也将承压。

从国内来看,压制人民币汇率的结构性因素依然存在:需求之困未解,内生增长下行压力依旧,楼市大周期已过,而且中国非政府部门持有海外资产不够,增持动机较强。

下半年周期性因素也会对人民币产生压力:楼市四季度或边际回软,降低人民币资产的吸引力,而债市风险积聚,也会降低风险偏好,影响汇市。

中信分析师预期,短期内政府汇率维稳意图较明显,预计全年人民币对美元贬值幅度低于5%,少于年初预计的5-7%。但明年供给侧改革或加大力度,预期经济下行压力增加,人民币贬值压力或相应上升。

彭博援引高盛高华中国经济学家宋宇表示,人民币汇率近期的“蜜月期”——对美元表现相对强势,对其他货币表现相对弱势——快要结束了,预期美联储加息将主导人民币贬值趋势。据其观察,在美国加息预期升温和中国宽松压力增加的背景下,中国资本外流速度正在加快。

中金公司研究部亦有评论称,近期人民币在稳定的前提下增加了(波动)弹性。在国内经济、政策波动加大,外汇市场尚不健全的情况下,汇率波动是不确定性的重要来源。预期在第二和三季度,人民币汇率双向波动可能性增加,但不会出现大幅调整。

此外,进一步分析3月以来的人民币企稳现象或对判断人民币走势有所帮助。

中信证券认为,近期数月人民币企稳并非孤立现象,国内楼市反弹是汇率企稳的根本原因,外围新兴市场货币汇率集体逆转和国际大宗商品价格绝地反弹亦支撑了人民币企稳。

具体来看:

在多种因素作用下,二月份以来新兴市场货币普遍对美元升值。美联储加息预期走弱,特别是3月FOMC会议的极鸽表态使美元大幅走软,给新兴货币提供了逆转的机会。同时,国际大宗商品价格绝地反弹,导致大宗出口国货币汇率逆转。新兴市场货币走强跟中国经济企稳分不开。一方面,中国经济企稳增强了投资者对整个新兴市场的信心,另一方面,中国经济回暖为大宗商品价格反弹提供了支撑。

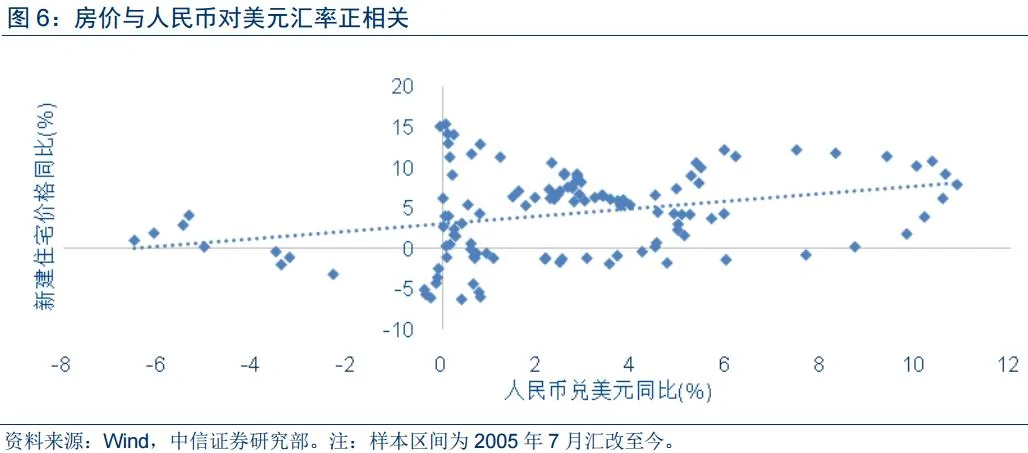

但中国楼市反弹是人民币汇率企稳的根本原因。楼市反弹导致中国经济短期企稳,增强了市场对人民币的信心。更重要的是,房地产的多重属性意味着房价上升不但推升人民币名义汇率,还通过推高物价,从而推升人民币实际汇率。作为投资品,房价上升增加人民币资产的吸引力,导致资金流向楼市,缓解资本外流压力,导致名义汇率企稳。作为中间投入品,房价上升还带动租金上涨,导致企业运营成本上升,从而推升物价,支撑实际汇率。作为最重要的抵押品,房价和信贷互相促进,产生金融周期现象,房价上升推升信贷,提升物价,从而推高实际汇率。在人民币汇率已经高估的情况下,楼市推升人民币名义与实际汇率或增加未来的调整压力。

当然,资本管理加强,非正常资本外流受阻,也是近期数月人民币企稳的原因之一。

{kind=link}